配资公司合规吗?看监管手段对散户的真实影响

<炒股配资门户>配资公司合规吗?看监管手段对散户的真实影响

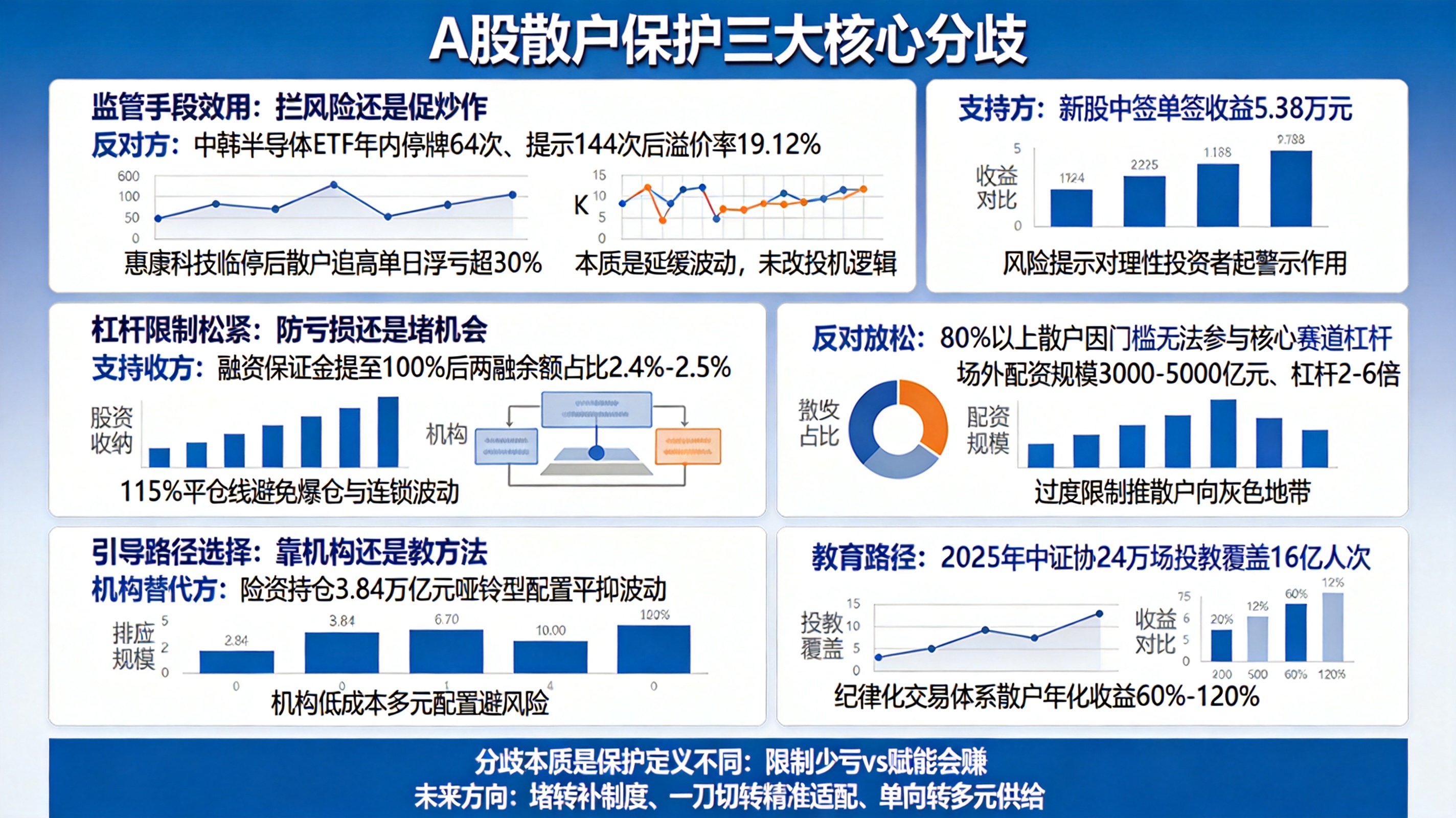

李大霄提出“爱护保护捍卫散户”的呼吁后,A股市场的讨论核心并非“要不要保护散户”,而是“什么样的保护方式真正有效”配资公司合规吗?看监管手段对散户的真实影响,当前核心分歧集中在三大领域。

监管手段效用,到底是拦风险还是促炒作

从监管执行视角看,当前高频停牌、密集风险提示的传统手段,实际效果出现明显分化。

反对现有模式的一方拿出数据:中韩半导体ETF年内累计停牌64次、发布144次风险提示后,截至2026年5月溢价率仍达19.12%;惠康科技上市当日两次触发临停,仍有散户在161元高点追入,单日最大浮亏超30%,南开大学田利辉教授指出配资公司合规吗,这类措施本质是延缓波动,没有改变散户追逐高收益的投机逻辑,甚至出现“越停越买”的反效果。

而支持现有监管的一方则认为,部分制度已经实现阶段性保护效果:新股中签机制保障一级市场投资者收益,惠康科技中签投资者单签收益最高达5.38万元,与追高散户的亏损形成鲜明对比;同时风险提示对理性投资者已经产生警示作用,部分散户因提示降低追高仓位,减少了损失规模。

杠杆限制松紧,到底是防亏损还是堵机会

从政策制定和市场参与方视角看,杠杆限制政策的平衡难题是第二大分歧点。

支持收紧的一方以监管层和头部券商为代表,数据显示2026年融资保证金比例提至100%后,两融余额占流通市值比例维持在2.4%-2.5%,远低于2015年峰值的4.7%,市场整体杠杆风险可控;东方证券等机构增设115%即时平仓线,认为刚性止损机制既保护散户不至于爆仓,也避免集中平仓引发的市场连锁波动。

而站在散户和部分学者视角的反对者则提出两个核心问题:一是80%以上散户因资产或经验门槛,无法参与科创板、创业板等核心赛道的杠杆交易,在结构性行情中面临“赚指数不赚钱”的困境,踏空情绪反而催生被动追高行为;二是监管趋严催生跨境监管套利,当前场外配资规模达3000-5000亿元,杠杆倍数普遍2-6倍,无监管的隐蔽杠杆风险远大于场内合规杠杆,过度限制反而把散户推向更危险的灰色地带。

引导路径选择,到底是靠机构还是教方法

从投资者服务端视角看,散户行为引导的路径选择是第三大分歧领域。

支持机构替代路径的一方认为,散户缺乏专业投研能力,应该将资金交给专业机构管理:截至2026年一季度险资持仓A股规模达3.84万亿元,采用哑铃型配置策略,在市场非理性下跌时提供买盘,过热时止盈锁定收益,客观上平抑了市场波动;亚洲商学院教授约瑟夫·钱瑞安也提出,机构能以更低成本实现多元化资产配置,避免散户独自承担高频交易风险。

支持投资者教育路径的一方则认为,授人以渔更符合散户的真实需求:2025年中证协开展近24万场投教活动,覆盖超16亿人次,通过分层精准服务、科技赋能等方式,已经帮助部分散户建立理性投资习惯;还有成功投资者案例显示,通过设置明确止损线、采用20日均线锚定法等纪律化交易体系,普通散户也能有效避免追涨杀跌,实现年化60%-120%的复利收益。

也有观点认为,两种路径并不矛盾,应该同步推进,满足不同风险偏好、不同投资能力散户的多元需求。

分歧核心本质,保护不是限制而是赋能

三类分歧的核心本质,是对“保护散户”的定义理解不同——到底是通过限制交易权限帮散户“少亏钱”,还是通过完善制度、供给工具帮散户“会赚钱”。未来的散户保护体系,完全可以找到兼顾多方诉求的平衡点: