信托公司寻求AA+城投债券合作:预算收入50亿+,资金成本7.5%-8%,期限2年

信托公司寻求AA+城投债券合作:预算收入50亿+,资金成本7.5%-8%,期限2年

某信托公司寻找优质债项评级AA+城投类债券,要求城投所在地区上一年度一般公共预算收入50亿以上,信托资金成本7.5%-8%左右,单笔3-5亿,期限最好2年,主体AA的有AA+城投担保也可以,有此类一手项目的请加微信ibonds1合作共赢

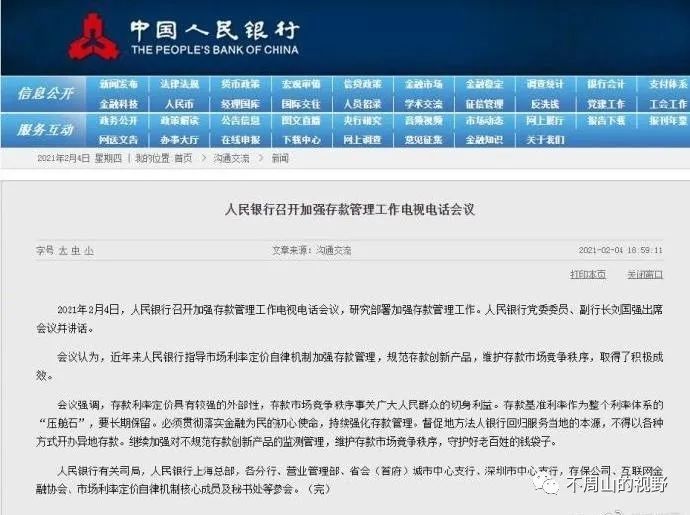

这个文件表面看起来像是,加强存款利率机制的管理,防止防止弱鸡银行高利率到处借钱,扰乱全国统一的存贷款利率秩序。但天柱君觉得,其实,实际可能更多的还是盯着防范系统性金融风险,和日益庞大的地方隐形债务去的。毕竟利率市场化改革只是个改革,是成果,锦上添花,而防范系统性金融风险是底线信托公司寻求AA+城投债券合作:预算收入50亿+,资金成本7.5%-8%,期限2年,是生死,一锤定乾坤。

看三公子发了新文章,和天柱君的观点不谋而合。三公子说,曾经在某篇文章中聊过牛跟投是真是假,很多经济底子比较弱的省份,属地的城商行/农商行的规模却特别大,非常违背客观规律,当地城投,还有银行大股东,外部融资不够通畅的,已经把银行当自己的融资通道了。

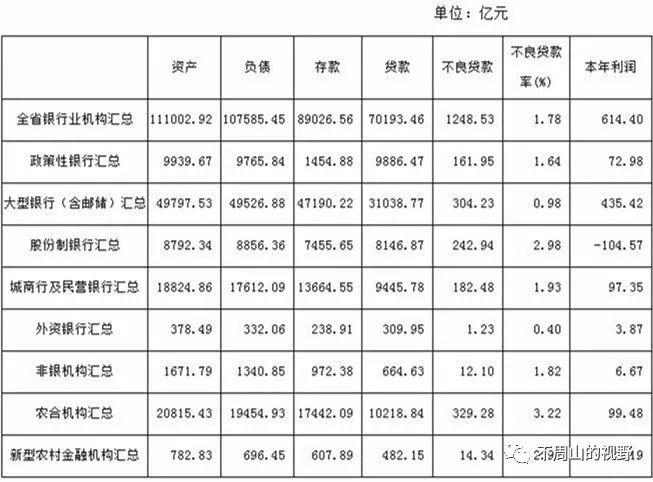

真的和天柱君的观点是一致的,天柱君之前在文章《债务割据下的破碎市场定价逻辑!》也统计出这些结论了,一个省,从大行到股份行,再到城市农商联盟,财务数据集团上看,居然是城商农商信用社联盟底子最厚。泥腿子底子最厚,是不是奇哉怪也?

可是,存款,很多弱鸡地区真的是高价买来的,买完后就有资格放贷款了,本地的信贷资源充裕起来,企业的流动性就会改善,就这么轻松的化债了。

只不过这种化债是假的,融资是续上了,只是银行成了提款机,债务风险源源不断的从弱鸡城投和坏逼大股东往属地金融机构身上转移,银行在解救非银,贷款在解救债券。估计之前没人管,大家都觉得这样是正确的化债道路。市场也一直都是按这个逻辑分析,银行解救实体,信贷解救债券,定价也一直都是按照这个逻辑分析,市场也像天柱君说的那样,全国统一市场,从省份市场割裂上升成小国市场了,各自在自己的小圈子里面买买买。

本来市场估计想的挺好,我又压实地方责任了,又保债券兑付了,城投也是刚兑信仰,觉得挺好。

可是,监管不这么看,监管估计认为,你们这还是瞎搞,实体搞不成融资,搞不成化债,竞争力没有的,现在换张皮,让银行当通道,搞融资,搞化债,系统性债务风险一点没化解,还全堆到银行去了,系统性风险更集中了。

还特么利用银行,大搞间接融资取代直接融资,大搞统一债券市场重新踩碎,大搞定价有序成为瞎几把定价,总之是大搞市场退步。

人行的这个存款管理文件,估计就是明确表明了,压实属地责任,不是把责任全部压到银行去,全压到银行,就是全压到了中央,压到了监管机构。监管想要的,是你地方又能化债,还不市场割裂退步,银行可以本地化,不要找外省高价买存款,最好的办法是大力发展资本工具。即便是化债,实体到银行,信贷保债券,也是把风险定向给资本工具持有人。说白了,其实还是之前那句话,加强属地化管理,压实地方责任,地方的风险地方自己担不要胡乱瞎传染到外地去。

要真是这样,某些激进的小城商和小农商,恐怕要陷入“规模-风险”循环塌缩模型了,降存款,降规模,风险暴露。风险暴露越多,揽储越困难,规模下降越快。资本工具发行本来不易,需要一系列政策的支持,之前的化债定价链条可能要阻滞,那些忽悠你高价格低利率无脑瞎买地方弱鸡城投的卖方,真是坏的很,应该,果断,粗暴,拒绝。让这种吹嘴定起价来,都能给你定到4%去,发行人觉得自己牛批,投行觉得自己牛批,评级结果也显示牛批,卖方自然也想跟着牛批,都想把投资者也打晕,也洗脑成牛批。

从另一方面来看,监管也是在继续暴打债券投资者,加强债券投资者思想劳改,从金融业债委会改革,到华夏统一拒兑传言,贷款保债券的逻辑,在逐渐被抛弃。垃圾城投尾部风险上扬不可避免,谨慎下沉。

说真的,有时最怕周末出这种文件,就是这种进步的文件。市场机制越是进步,越是改革,后面面临的市场化处理氛围就越严重,投资者的处境就越危险。哪怕后面债权还是就是100%还了,这期间也能把你吓个半死。多少人禁不住这样的惊吓,60块钱卖了,不是所以折价都是利益输送,还有吓破胆的!

债市研究开通了知识星球,旨在搭建一个债券知识学习和投融资业务(债券、融资租赁、信托和ABS)撮合平台。债市研究合作数十家券商、几十家信托公司,100多家融资租赁和金融租赁公司,掌握最新政策,手握大量资金方资源,你才能运筹帷幄,欢迎老铁们加入。